Die Korvetten- und Fregattenflotten der Welt ziehen ein erhebliches operatives und marktwirtschaftliches Interesse auf sich. Dies unterstreicht, welche Bedeutung ihnen zukünftig zugerechnet wird.

Korvetten und Fregatten stehen aus mehreren Gründen weiterhin im Mittelpunkt von Planungen und Investitionen. Erstens gehören die beiden Schiffsklassen zu den am zahlreichsten vorhandenen Arten von Mehrzweck-Überwasserkampfschiffen. Im Gegensatz zu Patrouillenschiffen, Kampf- und Schnellbooten sowie anderen Schiffstypen, die speziell für einen Einsatz optimiert wurden, sind Korvetten und Fregatten in der Regel für die Durchführung von Einsätzen in mehreren maritimen Operationsbereichen ausgelegt. Insbesondere gehört hierzu die Bekämpfung von Überwasser-, Luft- und FK-Angriffen sowie die U-Jagd. Zweitens stellen Korvetten und vor allem Fregatten in vielen Marinen weltweit die größten und leistungsfähigsten Überwasserplattformen dar und werden daher in diesen Nationen oft als „Großkampfschiffe“ bezeichnet. Und schließlich bieten Korvetten und Fregatten als Einheiten, die entweder einzeln oder in Verbänden aus vielen Schiffstypen operieren können, den Flottenchefs eine Vielzahl von Einsatzmöglichkeiten. Die Kommandanten und Besatzungen müssen sich an Bord der Herausforderung stellen, die vielen Facetten der seemännischen Kunst zu beherrschen wie bei kaum einem anderer Schiffstyp der Marine.

Dieser Artikel gibt einen kurzen Überblick über die internationalen Fregatten- und Korvettenprogramme und stützt sich dabei auf Prognosen und Daten von AMI International, einem Beratungsunternehmen für den Marinemarkt, das die Branche seit über 30 Jahren weltweit betreut. Zu Beginn steht ein Blick auf die Korvetten- und Fregattenneubauten, die in den nächsten 20 Jahren in Dienst gestellt werden sollen, dazu werden Trends und regionale Entwicklungen für jeden Typ aufgezeigt. Den Abschluss bilden ein kurzer Blick auf die Anzahl der derzeit in Dienst gestellten Korvetten und Fregatten sowie Details zu regionalen Mustern, Besonderheiten der Schiffskonstruktion und dem Durchschnittsalter der Typen.

Britische Fregatte Glasgow der City-Klasse, Foto: Royal Navy/Crown Copyright

Korvettenbestand sinkt

Die Korvette füllt eine interessante Lücke auf dem Markt für Überwasserkampfschiffe, da diese Schiffstypen Merkmale sowohl von kleineren schnellen Angriffs- und Patrouillenbooten (Größe und Rumpfmerkmale) als auch größerer Fregatten (Waffen und Sensoren) aufweisen. Korvetten und Offshore-Patrouillenschiffe (OPV) haben auch viele Konstruktionsmerkmale gemeinsam.

AMI definiert die Korvette als mindestens 25 Knoten schnelles, gut bewaffnetes Schiff, das zwischen 700 und 2000 Tonnen verdrängt. Eine Korvette ist in der Regel nicht für längere Hochseeeinsätze vorgesehen, sondern hat eine höhere Geschwindigkeit und daher eine geringere Ausdauer und Reichweite als ein OPV.

AMI prognostiziert, dass der Korvettenmarkt in den nächsten 20 Jahren 57 neue Schiffsrümpfe mit einem Gesamtbeschaffungswert von 12,9 Milliarden Dollar umfassen wird. Damit ist die Korvette eines der kleineren Teilsegmente des weltweiten Marinemarktes, das wertmäßig etwa ein Prozent und gemessen an der Anzahl der Einheiten etwa zwei Prozent des Marktes für Marineschiffe in den kommenden 20 Jahren ausmacht.

Der durchschnittliche Wert der zur Beschaffung vorgesehenen Korvetten liegt bei etwa 225 Millionen Dollar, die durchschnittliche maximale Verdrängung bei etwas mehr als 1500 Tonnen. Bei den Ländern, die neue Korvetten beschaffen, handelt es sich im Allgemeinen um kleinere oder mittelgroße Marinen, für die die Erschwinglichkeit der Korvette im Vergleich zur Fregatte ein attraktiver Aspekt dieses Schiffstyps ist. Von den 15 Ländern, die ihre Flotte bis 2040 voraussichtlich um Korvettenneubauten erweitern werden, waren mit der Ukraine, Turkmenistan und Aserbaidschan drei Länder Teil der ehemaligen Sowjetunion, während zwei weitere, Polen und Bulgarien, in Gewässern an den Flanken der ehemaligen UdSSR operieren.

Unter den bedeutenderen Marinen mit Korvettenprogrammen sind Russland und Deutschland am stärksten vertreten. Bemerkenswert ist, dass AMI keine neuen Korvettenprogramme in Chinas Marinezukunft sieht, obwohl, wie weiter unten beschrieben, die Volksrepublik in den nächsten zwei Jahrzehnten voraussichtlich 50 neue Fregatten im Rahmen von zwei Programmen erwerben wird.

Die Türkei sticht als Land hervor, das mit seinem einheimischen Milgem-Korvettenentwurf einige Erfolge im Korvettenexport erzielt hat. AMI stuft die für die einheimischen Streitkräfte modifizierte 3000-Tonnen-Konstruktion Milgem G als Fregatte ein, aber die Milgem-Exporte in die Ukraine und nach Pakistan basieren auf der rund 1000 Tonnen kleineren, ursprünglichen Milgem-Korvette.

Korvetten waren in der Vergangenheit in erster Linie für die U-Boot-Bekämpfung vorgesehen und gehen in Einsatz und Konstruktion auf die Konvoi-Begleitschiffe des Zweiten Weltkriegs zurück. In der Zeit nach dem Kalten Krieg haben sich Korvetten jedoch zu Mehrzweckplattformen entwickelt. Heute werden sie oft als „Juniorpartner“ von Fregatten bei kombinierten Flottenoperationen angesehen, die über die Fähigkeit verfügen, zumindest begrenzte unabhängigen Operationen im gesamten Aufgabenspektrum der Bekämpfung von Unter- und Überwasserzielen sowie von Luftzielen (ASW, ASuW und AAW) durchzuführen. Von den 57 neuen Korvetten in der AMI-Marktprognose sind fast alle mit Seezielflugkörpern und -geschützen sowie mit kanonen- oder FK-gestützten Luftabwehrfähigkeiten ausgestattet. Korvetten verfügen im Allgemeinen über eine gewisse Fähigkeit zur Bekämpfung von U-Booten mit Sonaren und ASW-Raketen oder Torpedos.

Das globale Inventar

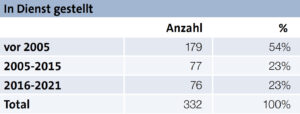

AMI erfasst insgesamt 332 aktuell einsatzbereite Korvetten in seiner Datenbank. Da in den kommenden 20 Jahren nur 57 neue Korvetten gebaut werden sollen, scheint ein Absinken des Bestands an Korvetten bis 2040 unausweichlich. Dies wird die Anreize für die Marinen erhöhen, in Modernisierungen zu investieren, um ihre Einheiten in Betrieb zu halten und den Einsatzanforderungen gerecht zu werden, da sie nicht eins zu eins durch laufende oder geplante Neubauprogramme ersetzt werden können.

Die Altersverteilung dieser 332 in Dienst stehenden Korvetten stellt sich wie folgt dar:

Mehr als die Hälfte der weltweit aktiven Korvetten ist 15 Jahre oder älter, was ein weiteres Zeichen dafür ist, dass das Korvettensegment bis 2040 schrumpfen wird, wenn die meisten dieser älteren Schiffe ausgemustert sein werden.

Türkische ASW-Korvette der Ada-Klasse, Foto: US Navy

Die großen Schwestern

AMI definiert die Fregatte als ein mittelgroßes Überwasserkampfschiff mit einer Verdrängung zwischen 2000 und 5000 Tonnen, das entweder für eine bestimmte Rolle wie U-Jagd oder Luftabwehr optimiert ist, oder als Mehrzweckkampfschiff mit weniger Systemen und Fähigkeiten als ein Zerstörer. Eine Fregatte ist in der Regel das kleinste Überwasserkampfschiff, das ausgedehnte Blauwassereinsätze unter hoher Bedrohung durchführen kann.

Prognostiziert wird, dass der Fregattenmarkt in den nächsten 20 Jahren 368 neue Einheiten mit einem Gesamtwert von 183,2 Milliarden Dollar umfassen wird. Obwohl das Segment damit um das 15-fache größer ist als der Korvettenmarkt, machen die Fregatten ihrem Wert nach nur 15 Prozent des Gesamtmarkts aus. Eine ähnliche Zahl ergibt sich bei der Betrachtung der absoluten Schiffszahlen. Im Vergleich dazu bildet der Markt für Unterseeboote mit lediglich 300 Einheiten etwa ein Drittel des gesamten Marinemarkts von rund 400 Milliarden Dollar über einen Zeitraum von 20 Jahren ab.

Betrachtet man die künftigen Fregattenbeschaffungen nach Regionen, so liegt der asiatisch-pazifische Raum mit 15 Ländern, auf die 20 von 57 Programmen (35 %) und 167 von 368 neuen Einheiten (45 %) entfallen, an der Spitze. Es folgen die NATO-Staaten ohne die USA und Nicht-NATO-Europa (Finnland und Schweden) mit 11 Ländern und 15 Programmen, die voraussichtlich 73 neue Fregatten bauen werden (20 %).

Die AMI-Prognosen für künftige zu beschaffende Fregatten liegen global bei durchschnittlich 495 Millionen Dollar pro Schiff und einer Maximalverdrängung von etwas mehr als 3800 Tonnen. Die regionalen Durchschnittswerte für den asiatisch-pazifischen Raum und den Euro-Raum sind in der Tabelle dargestellt, wobei die Fregatten im asiatisch-pazifischen Raum mit 4100 Tonnen etwas größer sind als in Europa. Im Gegensatz dazu sollen die durchschnittlichen Anschaffungskosten in Asien niedriger sein und im Mittel lediglich rund 400 Millionen Dollar pro Einheit betragen. Dieser Unterschied spiegelt den hohen Anteil chinesischer Schiffe in der Region Asien-Pazifik wider (50 der 167 Einheiten). Für diese sind die tatsächlichen Anschaffungskosten zwar nicht bekannt, sie fallen in der Regel jedoch deutlich geringer aus als bei den in Europa gebaute Fregatten.

Nach AMI-Angaben umfassen die Flottenlisten derzeit weltweit 575 Fregatten. Bei einer geschätzten durchschnittlichen Lebensdauer von 30 Jahren dürften bis 2040 etwa 200 Fregatten außer Dienst gestellt werden. Angesichts der 368 im Bau befindlichen Einheiten deutet dies darauf hin, dass viele Nationen ihre Fregattenflotten vergrößern und mehr Schiffe dieses Typs bauen als es zu ersetzen gilt. Dieser Trend gilt insbesondere für den asiatisch-pazifischen Raum, wo China in den kommenden zwei Jahrzehnten voraussichtlich 50 neue Fregatten mit einer durchschnittlichen Verdrängung von 4500 Tonnen bauen wird. Japans Fregattenprogramm sieht im gleichen Zeitraum 22 neue Schiffe der Mogami-Klasse für seine Selbstverteidigungskräfte vor, die drei verschiedenen indischen Fregattenprogramme sollen immerhin noch 17 neue Schiffe dieses Typs hervorbringen.

Japanische Fregatte Kumano der Mogami-Klasse, Foto: JMSDF

Fazit

Die Schiffstypen Korvette und Fregatte scheinen auf dem Marinemarkt einen unterschiedlichen Kurs einzuschlagen. Das kontinuierliche zunehmende Durchschnittsalter der im Dienst befindlichen Korvetten und die im Vergleich zu den Außerdienststellungen relativ geringe Zahl an Neubauten weisen darauf hin, dass für viele Nationen die Bedeutung dieses Schiffstyps in den kommenden zwei Jahrzehnten abnimmt. Im Gegensatz dazu zeigt sich die Zahl der Aufträge zum Bau neuer Fregatten robust. Dies lässt sich sowohl bei den Marinen beobachten, die sich seit Langem auf dieses relativ vielfältig einsetzbare Überwasserkampfschiff in ihren Flotten verlassen, als auch bei Marinen, deren Umfang und Fähigkeiten zunehmen. China ist das beste Beispiel für einen solchen „Fregatten-Wachstumsmarkt“, aber auch Indien, Indonesien und Malaysia können dazugerechnet werden.

Bob Nugent

0 Kommentare